Al hablar del Modelo 180 se hace referencia al resumen anual que refleja las retenciones e ingresos. Estas aplican a ciertos rendimientos o rentas que provienen del arrendamiento o bien del subarrendamiento de bienes inmuebles.

Es decir, el Modelo 180 es el resumen anual del Modelo 115. Su plazo de presentación está establecido del 1ero hasta el 31 de enero de todos los años.

¿Cómo debe presentarse el modelo 180?

La Agencia Tributaria puntualiza que se hace mediante el sistema de firma con contraseña de acceso. Esto aplica cuando se hizo previamente el registro de usuario, siendo una herramienta exclusiva para persona físicas.

¿Por qué? Porque se les exenta de emplear su firma digitalizada avanzada. Para usar el sistema de firma con contraseña de acceso podrán ejecutarlo así:

- A través de Internet bien sea con el NIE o el NIF. Teniendo al alcance la fecha de expiración, el número de móvil, el número de cuenta corriente. Sin olvidar el código de la invitación que se recibió en el domicilio fiscal.

- Asimismo, podrá hacerse utilizando la identificación en la Delegación o Administración de la Agencia Tributaria.

Cabe destacar que según la Agencia Tributaria, la presentación telemática se hace bajo ciertas condiciones. A saber:

- Quien declara debe poseer el Número de Identificación Fiscal (NIF).

- El declarante debe tener el sistema de identificación así como autenticación usando el certificado digital. El certificado está sujeto a lo pautado en la Ley 59/2003 emitida el 19 de noviembre.

- También podrá tener el sistema de firma digital avanzada.

- Para la presentación telemática acorde al Modelo 180, quien declara deberá emplear con antelación el software de ayuda. Este programa le dará el fichero para hacer la declaración que transmitirá, podrá ser desarrollado por la Agencia Estatal de Administración Tributaria.

¿Qué datos se precisan para rellenar el modelo 180?

Para cubrir cada requisito en la presentación del modelo 180. La Agencia Tributaria señala qué información se precisa. Se priorizan los datos sobre los gastos asociados al alquiler de locales u oficinas en la retención vigente.

Desglosará la información acorde a los criterios a continuación:

- La suma de las bases impositivas o cantidad consignada por concepto de arriendo de oficinas o locales.

- El total de la suma de las retenciones que se liquidaron por arriendo de oficinas o locales más el impositivo practicado.

- Se anexará la cantidad de proveedores en total.

- Sin olvidar los datos fiscales básicos de cada proveedor.

Al momento de rellenar el modelo 180, necesitará la factura que corresponde a cada cual.

¿Quiénes están obligados a la presentación del modelo 180?

Será imprescindible que presente el modelo 180 cualquier sociedad o profesional que pague por el arriendo de locales u oficinas. Considerando que han tenido retenciones por ese motivo.

De forma obligatoria, han presentado de forma trimestral el modelo 115. En el modelo 180 se recopila e informa sobre cada retención sufrida a lo largo del año anterior.

Los datos de ambos modelos deberán coincidir perfectamente.

¿Existen excepciones?

Sí, en casos puntuales las personas o sociedades están exentas de presentar el modelo en cuestión. Ocurre en los siguientes escenarios:

- Si el alquiler anual a un propietario o arrendatario no superan los 900 €.

- Si posee un arrendamiento financiero.

- Si se trata de alquileres de viviendas realizados por las empresas. Es decir, cuando estas corren con los gastos en lugar del empleado.

- Si el arrendatario certifica al inquilino que está incorporado en algún epígrafe dentro del grupo 861. En otras palabras, cuando los alquileres de locales industriales o viviendas están exentos de pago.

En el resto de ocasiones, puede consultarse lo establecido por la Agencia Tributaria. La presentación del modelo 180 también la acatarán las Administraciones Públicas que estén obligadas a la retención.

Si ingresan por Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre la Renta de no Residentes y el Impuesto sobre Sociedades. Todo ello conforme con lo pauta en las normas legales junto al reglamento regulador de tales impuestos.

¿Cómo debe rellenarse el modelo 180?

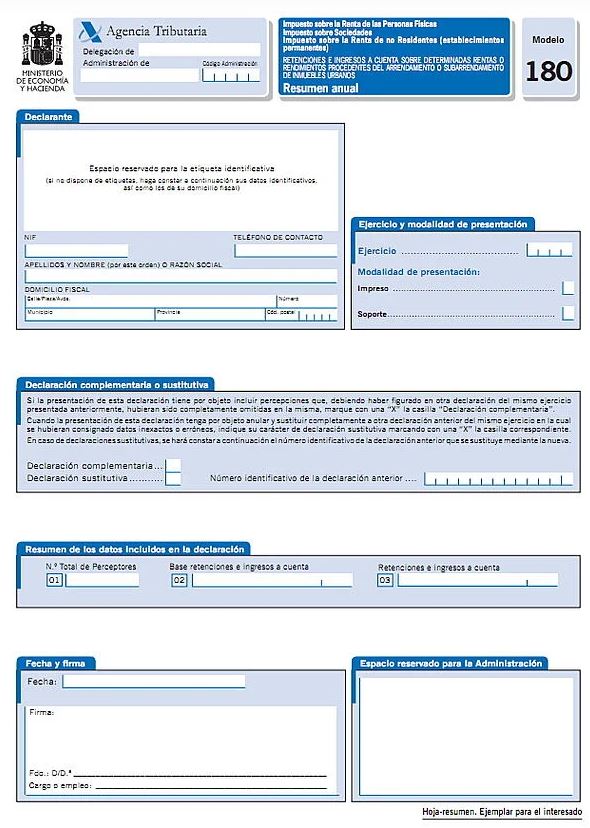

Está compuesta por dos hojas. En la primera se refleja la suma de las bases imponibles, mientras en la segunda se desglosa cada proveedor. El folio 1 está destinado a la información del declarante y la declaración propia.

Señalará el año del ejercicio en cuestión, la información de la empresa o propios si se trata de un autónomo. Se incluyen el teléfono y domicilio fiscal. ¿Es una declaración sustitutiva o complementaria?

Se marcará con una equis que se incorporan datos omitidos en el original. De ser sustitutiva, se marca con una equis la caseta que corresponde. Se anexa el número justificante a la declaración que se sustituye o complementa.

En “Resumen de los datos incluidos en la declaración” se refleja el total de proveedores de alquileres de oficinas o locales. Se pormenoriza la suma de las bases imponibles soportadas durante el año.

En “Fecha y firma”, podrá firmarse de forma manual o usando la firma digital en caso de tenerse. En la segunda página encontrará la sección “Identificación” donde se agrega su NIF y el ejercicio referido.

Se precisan la cantidad de hojas incluidas. Luego está “Detalles Perceptores” comprendido por la casilla NIF perceptor donde los autónomos colocan su DNI. Los demás la identificación fiscal de los perceptores.

En “Casilla NIF representante legal” se destina para aquellos que no tengan los 14 años cumplidos. Se introduce el NIF del menor junto al de su representante legal.

En “Nombre o razón social” las personas físicas colocarán su nombre completo y las jurídicas el nombre completo de la empresa. En “Provincia” se introducen los primeros 2 dígitos del código postal del proveedor.

“Modalidad” reserva el 1 para los pagos de dinerarios y el 2 cuando para las especies. El proceso de llenado es sumamente sencillo.

¿Puede presentarse fuera de plazo?

Sí, cuando haya problemas para hacerlo por Internet. Podrá hacerse en los 4 días naturales siguientes al cierre del plazo.